Tabela SAC ou PRICE: Qual Escolher no Seu Financiamento?

SAC ou PRICE? Compare parcelas, saldo devedor e juros totais dos dois sistemas de amortização com um exemplo real de R$ 300 mil e veja qual economiza mais.

Você está fechando o financiamento do imóvel dos sonhos. O gerente do banco pergunta: "Prefere SAC ou PRICE?" Você olha para ele com cara de quem não entendeu a pergunta. Ele explica rapidamente, você escolhe no impulso, e só anos depois descobre que poderia ter economizado dezenas de milhares de reais.

Essa cena se repete milhares de vezes por dia no Brasil. A escolha entre os sistemas de amortização SAC e PRICE é uma das decisões financeiras mais importantes da vida de muita gente — e uma das menos compreendidas.

#O que é amortização, afinal

Antes de comparar SAC e PRICE, precisamos entender o que é amortização. Quando você faz um financiamento, cada parcela que paga é dividida em duas partes:

Amortização: A parte que efetivamente reduz sua dívida. É o "principal" sendo pago.

Juros: A remuneração do banco pelo dinheiro emprestado. Incide sobre o saldo devedor.

A diferença entre SAC e PRICE está na forma como essas duas partes são distribuídas ao longo do tempo.

#Como funciona a Tabela SAC

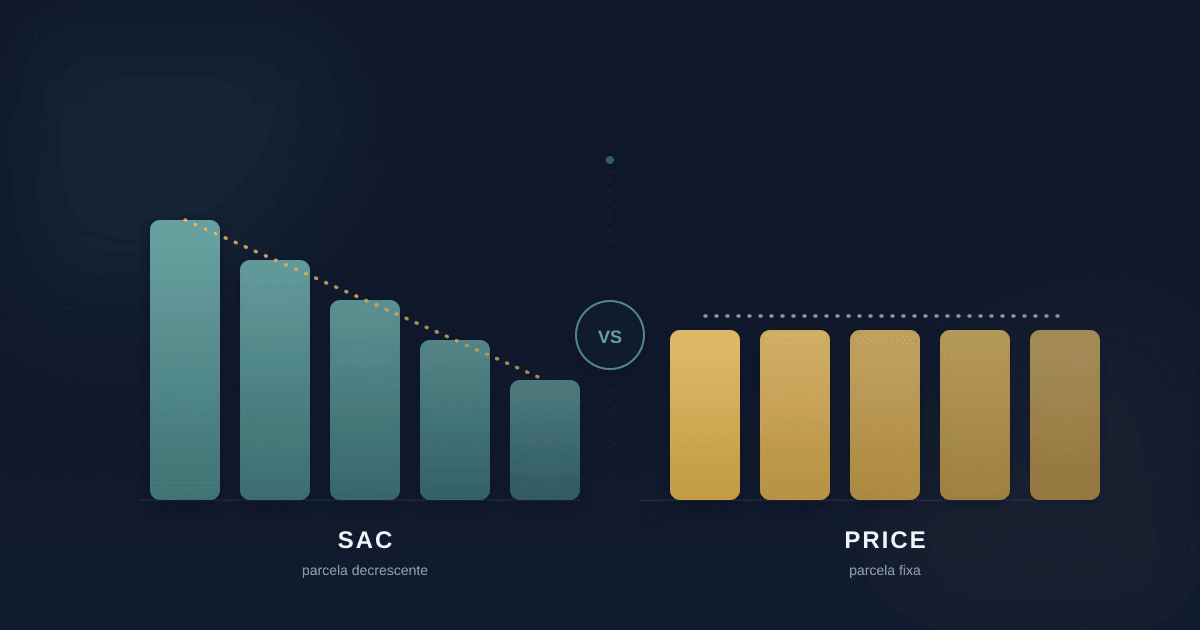

SAC significa Sistema de Amortização Constante. O nome já entrega o segredo: a amortização é sempre igual em todas as parcelas.

Se você financiou R$ 300.000 em 360 meses (30 anos), a amortização mensal será R$ 300.000 ÷ 360 = R$ 833,33. Esse valor não muda nunca.

O que muda são os juros. Como eles incidem sobre o saldo devedor, e o saldo vai diminuindo a cada mês, os juros também diminuem. Resultado: as parcelas começam altas e vão caindo ao longo do tempo.

Exemplo prático (SAC):

Financiamento: R$ 300.000 | Prazo: 360 meses | Taxa: 10% ao ano

| Período | Amortização | Juros | Parcela Total |

|---|---|---|---|

| Mês 1 | R$ 833 | R$ 2.500 | R$ 3.333 |

| Mês 60 | R$ 833 | R$ 2.083 | R$ 2.916 |

| Mês 180 | R$ 833 | R$ 1.250 | R$ 2.083 |

| Mês 360 | R$ 833 | R$ 7 | R$ 840 |

A primeira parcela é quase quatro vezes maior que a última. Isso exige fôlego financeiro no início, mas alivia muito no final.

#Como funciona a Tabela PRICE

PRICE (ou Sistema Francês de Amortização) funciona de forma oposta. As parcelas são fixas do início ao fim. O que muda é a composição interna.

No começo, a maior parte da parcela é juros e pouco é amortização. Com o tempo, essa proporção se inverte: mais amortização, menos juros.

Exemplo prático (PRICE):

Financiamento: R$ 300.000 | Prazo: 360 meses | Taxa: 10% ao ano

| Período | Amortização | Juros | Parcela Total |

|---|---|---|---|

| Mês 1 | R$ 134 | R$ 2.500 | R$ 2.634 |

| Mês 60 | R$ 221 | R$ 2.413 | R$ 2.634 |

| Mês 180 | R$ 597 | R$ 2.037 | R$ 2.634 |

| Mês 360 | R$ 2.612 | R$ 22 | R$ 2.634 |

A parcela é sempre R$ 2.634. Mais fácil de planejar, mais confortável no início. Mas repare: no primeiro mês, você amortiza apenas R$ 134 da dívida. No SAC, seriam R$ 833.

#A comparação que importa: quanto você paga no total

A grande diferença entre os dois sistemas aparece quando você soma tudo que vai pagar ao longo do financiamento:

| Sistema | Primeira Parcela | Última Parcela | Total Pago | Total de Juros |

|---|---|---|---|---|

| SAC | R$ 3.333 | R$ 840 | R$ 751.250 | R$ 451.250 |

| PRICE | R$ 2.634 | R$ 2.634 | R$ 948.240 | R$ 648.240 |

A diferença é de quase R$ 200.000 em juros. Isso mesmo: duzentos mil reais.

Por que isso acontece? Porque no SAC você amortiza mais rápido no início, quando o saldo devedor é maior. Menos saldo devedor significa menos juros incidindo. É matemática pura.

#Quando o SAC é a melhor escolha

O SAC faz mais sentido quando:

Você tem renda estável e folga no orçamento. As parcelas iniciais são mais altas, então você precisa de capacidade de pagamento desde o primeiro mês.

Você planeja ficar com o imóvel por muito tempo. Quanto mais longo o prazo, maior a economia do SAC em relação ao PRICE.

Você quer pagar menos juros no total. Se minimizar o custo total é sua prioridade, SAC é quase sempre melhor.

Sua renda tende a diminuir no futuro. Se você está no auge da carreira e espera reduzir o ritmo mais para frente, parcelas decrescentes fazem sentido.

#Quando o PRICE pode fazer sentido

O PRICE não é necessariamente uma má escolha. Ele faz sentido quando:

Sua renda atual não comporta a parcela inicial do SAC. Se a diferença entre as parcelas iniciais determina se você consegue ou não o financiamento, PRICE pode ser a única opção.

Você pretende quitar antecipadamente. Se seu plano é amortizar o financiamento com recursos extras (13º, bônus, FGTS), a diferença entre os sistemas diminui.

Você vai investir a diferença. Se a parcela do PRICE é R$ 700 menor que a do SAC e você realmente investir essa diferença todo mês, pode compensar parte dos juros extras.

O prazo é curto. Em financiamentos de 3 a 5 anos (como veículos), a diferença entre os sistemas é menos dramática.

#O fator psicológico

Existe um elemento que os números não capturam: o conforto psicológico.

Parcelas fixas são mais fáceis de planejar. Você sabe exatamente quanto vai pagar pelos próximos 30 anos. Não há surpresas, não há necessidade de recalcular o orçamento.

Parcelas decrescentes exigem mais atenção. Você precisa lembrar que o valor muda todo mês (ou pelo menos todo ano, se considerar a correção pela TR).

Para algumas pessoas, a previsibilidade do PRICE vale o custo extra. Para outras, a economia do SAC compensa o trabalho adicional de planejamento.

#A armadilha da "parcela que cabe no bolso"

Bancos e corretores frequentemente empurram o PRICE porque a parcela inicial é menor. "Cabe no seu bolso", dizem. E tecnicamente, é verdade.

Mas essa lógica tem um problema: ela foca no curto prazo e ignora o custo total. É como escolher um emprego pelo salário do primeiro mês, sem olhar para o plano de carreira.

Se a única forma de você conseguir o financiamento é pelo PRICE, talvez o imóvel esteja acima das suas possibilidades. Considere um valor menor, uma entrada maior, ou esperar mais tempo para juntar recursos.

#Amortização extraordinária: o equalizador

Independentemente do sistema escolhido, você pode fazer amortizações extraordinárias ao longo do financiamento. Isso significa pagar valores além da parcela mensal para reduzir o saldo devedor.

Quando você amortiza, pode escolher entre:

Reduzir o prazo: Mantém a parcela e termina de pagar antes.

Reduzir a parcela: Mantém o prazo e paga menos por mês.

Para quem escolheu PRICE e se arrepende, amortizações frequentes podem aproximar o custo total do que seria no SAC. Não é perfeito, mas ajuda.

Uma estratégia comum é usar o FGTS para amortizar a cada dois anos (o intervalo mínimo permitido). Também vale direcionar o 13º salário, bônus, ou qualquer renda extra para esse fim.

#O impacto da taxa de juros

Tudo que discutimos até aqui assume uma taxa de juros fixa. Mas muitos financiamentos têm taxas pós-fixadas, atreladas à TR (Taxa Referencial) ou ao IPCA.

Quando os juros sobem, as parcelas aumentam — em ambos os sistemas. Mas o impacto é diferente:

No SAC, o aumento afeta principalmente os juros, que já estão diminuindo naturalmente. O efeito é parcialmente compensado.

No PRICE, o aumento pode ser mais doloroso, especialmente no início do financiamento, quando a parcela é quase toda composta por juros.

Se você espera que os juros subam no futuro, o SAC oferece mais proteção. Se espera que caiam, o PRICE pode se beneficiar mais de uma eventual portabilidade para taxas menores.

#A decisão final

Não existe resposta universal. A escolha entre SAC e PRICE depende da sua situação específica:

| Fator | Favorece SAC | Favorece PRICE |

|---|---|---|

| Renda atual alta | ✓ | |

| Renda atual apertada | ✓ | |

| Prazo longo (20+ anos) | ✓ | |

| Prazo curto (até 5 anos) | ✓ | |

| Pretende quitar antecipado | ✓ | |

| Quer minimizar juros totais | ✓ | |

| Prefere previsibilidade | ✓ | |

| Espera renda crescente | ✓ | |

| Espera renda estável/decrescente | ✓ |

Na dúvida, faça as contas. Simule os dois cenários com os valores reais do seu financiamento. Veja quanto vai pagar no total em cada caso. E só então decida.

Afinal, estamos falando de uma das maiores decisões financeiras da sua vida. Ela merece mais do que uma escolha no impulso.