Os resultados desta calculadora são estimativas para fins educacionais e não constituem recomendação de investimento, financiamento ou aconselhamento financeiro. Taxas e condições reais variam por instituição.

Como comparar SAC e PRICE

- Informe o valor financiado. O valor total a ser financiado.

- Defina a taxa de juros e o prazo. A taxa de juros ao mês/ano e o número de parcelas.

- Compare as tabelas. Veja parcela inicial, parcela final e evolução do saldo devedor em cada sistema.

- Veja o total pago. A calculadora mostra o total de juros pagos em cada sistema ao final do contrato.

#Perguntas frequentes

Qual a diferença entre SAC e PRICE?

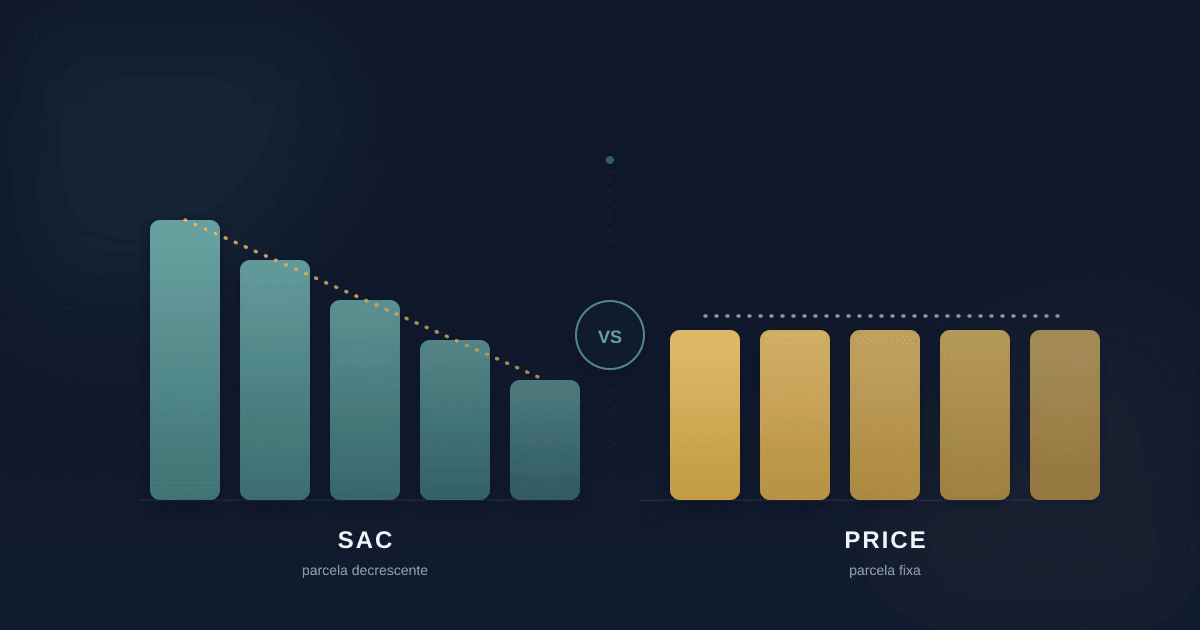

No SAC, a amortização é constante e a parcela começa maior e vai diminuindo. No PRICE, a parcela é fixa do início ao fim, mas o total de juros pagos costuma ser maior. O SAC geralmente resulta em menos juros totais.

SAC ou PRICE: qual vale mais a pena?

O SAC costuma ser mais barato no total, mas exige uma parcela inicial maior. O PRICE facilita o planejamento por ter parcela fixa, mas custa mais juros ao longo do contrato. A escolha depende da sua capacidade de pagamento no início do financiamento.