Pagar à Vista ou Financiar? A Matemática Por Trás da Decisão Certa

Pagar à vista ou financiar? Aprenda a comparar a taxa do financiamento com o rendimento do seu dinheiro e a decidir com base no custo de oportunidade real.

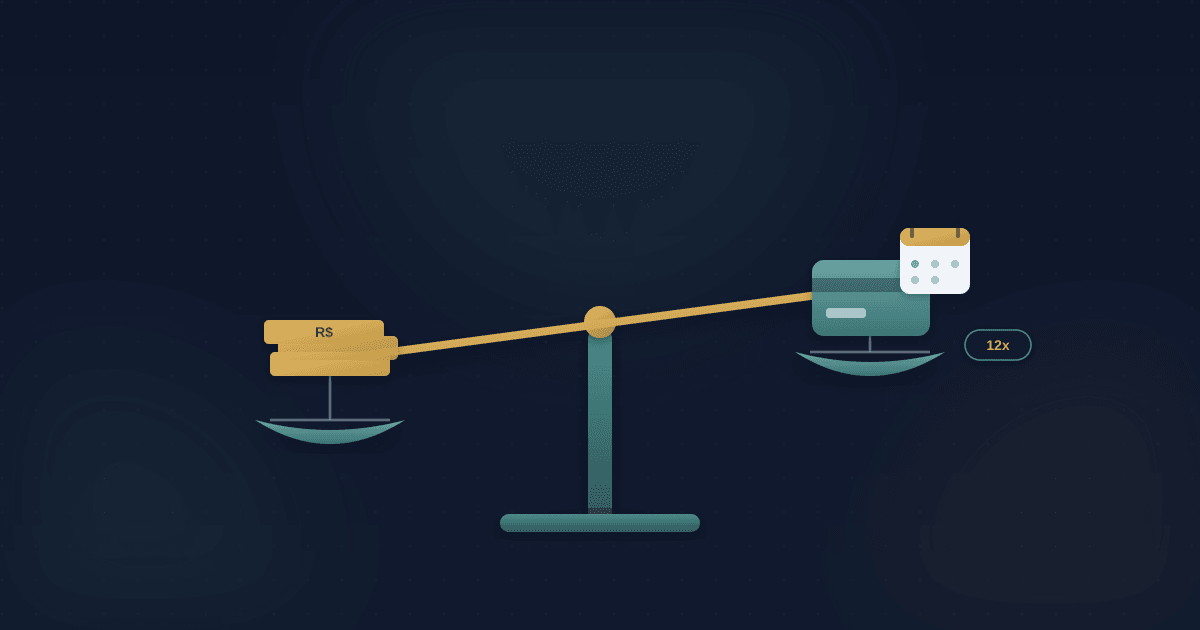

Você está prestes a comprar um carro de R$ 80.000. Tem o dinheiro na conta. A concessionária oferece um financiamento em 48 vezes com taxa promocional (e, se fosse um imóvel, você ainda escolheria entre SAC ou PRICE). O que você faz?

A resposta instintiva de muita gente é: "Pago à vista para não pagar juros". Parece lógico. Parece responsável. Mas nem sempre é a decisão mais inteligente.

Existe um conceito em finanças chamado custo de oportunidade. E entendê-lo pode mudar completamente a forma como você toma decisões sobre dinheiro.

#O que é custo de oportunidade

Toda vez que você usa dinheiro para uma coisa, está abrindo mão de usá-lo para outra. O custo de oportunidade é exatamente isso: o retorno que você deixa de ganhar ao escolher uma alternativa em vez de outra.

Se você paga R$ 80.000 à vista por um carro, esse dinheiro deixa de render em investimentos. Se ele renderia 12% ao ano, você está "pagando" R$ 9.600 por ano em rendimentos perdidos — mesmo sem pagar um centavo de juros ao banco.

Por outro lado, se você financia o carro e mantém os R$ 80.000 investidos, o dinheiro continua trabalhando para você. A pergunta que importa é: o rendimento dos investimentos supera o custo do financiamento?

#Quando pagar à vista faz sentido

Vamos ser claros: na maioria dos casos, pagar à vista ainda é a melhor opção. Isso acontece quando:

O financiamento tem juros altos. Se a taxa do financiamento é de 2% ao mês (quase 27% ao ano), dificilmente seus investimentos vão superar isso. Pague à vista.

Você não tem disciplina para investir a diferença. A matemática só funciona se você realmente investir o dinheiro que não gastou. Se ele vai virar outras compras, pague à vista.

Há desconto significativo para pagamento à vista. Muitos vendedores oferecem 5%, 10% ou mais de desconto para pagamento imediato. Esse desconto é um retorno garantido — melhor que qualquer investimento.

Você está próximo do limite de endividamento. Se já tem muitas parcelas comprometendo sua renda, adicionar mais uma pode ser arriscado.

#Quando financiar pode ser mais inteligente

Existem situações em que manter o dinheiro investido e financiar a compra gera resultado melhor:

Taxa de financiamento abaixo do retorno dos investimentos. Se você consegue um financiamento a 0,99% ao mês (12,5% ao ano) e seus investimentos rendem 14% ao ano, a conta fecha a seu favor.

Financiamentos subsidiados. Alguns programas governamentais ou promoções de fabricantes oferecem taxas muito abaixo do mercado. Nesses casos, financiar e investir a diferença pode ser vantajoso.

Preservação de liquidez. Às vezes, manter dinheiro disponível para emergências ou oportunidades vale mais do que a economia de juros.

Alavancagem patrimonial. Em investimentos imobiliários, por exemplo, financiar permite comprar um ativo que se valoriza enquanto você paga com renda futura.

#Um exemplo prático: o carro de R$ 80.000

Voltemos ao exemplo inicial. Você tem R$ 80.000 e quer comprar um carro. A concessionária oferece uma taxa promocional subsidiada pelo fabricante:

- Preço à vista: R$ 80.000

- Financiamento promocional: 48x de R$ 2.014 (taxa de 0,8% ao mês, cerca de 10% ao ano)

Cenário 1: Pagamento à vista. Você paga R$ 80.000 e fica com o carro. Custo total: R$ 80.000.

Cenário 2: Financiamento. Você paga 48 parcelas de R$ 2.014. Custo total: R$ 96.672. Diferença: R$ 16.672 em juros.

À primeira vista, pagar à vista economiza R$ 16.672. Parece óbvio, certo?

Mas vamos adicionar a variável que falta: o que acontece com os R$ 80.000 se você não pagar à vista?

Cenário 2 revisado: Financiamento + Investimento. Você investe os R$ 80.000 a 1% ao mês (cerca de 12,7% ao ano, próximo do CDI em cenários de Selic alta). Ao longo de 48 meses, vai retirando R$ 2.014 por mês para pagar as parcelas.

Fazendo a simulação mês a mês, ao final dos 48 meses você terá pago todas as parcelas e ainda sobrará aproximadamente R$ 5.700 na conta de investimentos.

Nesse cenário, o custo real do carro foi R$ 80.000 - R$ 5.700 = R$ 74.300. Menos do que pagar à vista — e isso porque a taxa do financiamento (0,8% ao mês) era menor que o rendimento do dinheiro investido (1% ao mês).

Agora o contraste importante: se a taxa fosse a de mercado — digamos, 1,5% ao mês (cerca de 19,6% ao ano), o que daria parcelas de R$ 2.350 —, o dinheiro investido acabaria antes da última parcela e ainda faltariam cerca de R$ 14.900. Nesse caso, pagar à vista venceria com folga. E lembre-se: o rendimento do investimento paga imposto de renda (15% a 22,5%), o que reduz a sobra do cenário revisado. Só financie quando a diferença entre as taxas for clara, não marginal.

#A regra de ouro

A regra é simples: compare a taxa do financiamento com o retorno líquido dos seus investimentos.

- Taxa do financiamento > Retorno dos investimentos: Pague à vista.

- Taxa do financiamento < Retorno dos investimentos: Considere financiar.

- Taxa do financiamento ≈ Retorno dos investimentos: Pague à vista (a simplicidade vale a pequena diferença).

Lembre-se de considerar o retorno líquido dos investimentos — depois de impostos. Renda fixa tem imposto de renda que varia de 15% a 22,5% dependendo do prazo. Isso reduz o retorno efetivo.

#O caso especial dos imóveis

Financiamento imobiliário merece uma análise à parte. As taxas são geralmente mais baixas que outros tipos de crédito (8% a 12% ao ano), os prazos são longos (até 35 anos), e o imóvel serve como garantia.

Além disso, imóveis tendem a se valorizar ao longo do tempo — pelo menos acompanhando a inflação. Isso significa que você está usando dinheiro de hoje (que vale mais) para pagar um ativo que vai valer mais no futuro.

Para quem tem capacidade de pagamento e encontra um imóvel bem localizado, financiar pode ser uma forma de alavancagem patrimonial. Você adquire um ativo de R$ 500.000 com uma entrada de R$ 100.000, e a valorização incide sobre o valor total do imóvel, não apenas sobre o que você pagou.

Claro, isso vem com riscos: se você perder a renda e não conseguir pagar as parcelas, pode perder o imóvel. A alavancagem amplifica ganhos, mas também amplifica perdas.

#O uso estratégico do crédito

Para quem tem alta renda e boa gestão financeira, o crédito pode ser uma ferramenta de otimização, não apenas um mal necessário.

Algumas estratégias que fazem sentido:

Usar o limite do cartão de crédito sem juros. Se você paga a fatura integralmente todo mês, o cartão oferece até 40 dias de "empréstimo" gratuito. Seu dinheiro fica rendendo enquanto as compras ainda não venceram.

Aproveitar financiamentos promocionais. Montadoras frequentemente oferecem taxas subsidiadas para vender carros. Se a taxa é realmente baixa (abaixo de 1% ao mês), pode valer a pena financiar mesmo tendo o dinheiro.

Manter reserva de emergência intacta. Usar todo seu dinheiro para pagar algo à vista pode deixá-lo vulnerável. Às vezes, financiar parte e manter uma reserva é mais prudente.

Alavancar investimentos imobiliários. Comprar imóveis para renda com financiamento, desde que o aluguel cubra a parcela, é uma forma de construir patrimônio com dinheiro dos outros.

#Os riscos da alavancagem

Usar dívida estrategicamente exige disciplina e margem de segurança. Os riscos incluem:

Perda de renda. Se você perde o emprego ou sua renda cai, as parcelas continuam vencendo. Sem reserva, você pode entrar em espiral de endividamento.

Mudança nas taxas. Financiamentos com taxas pós-fixadas podem ficar mais caros se os juros subirem.

Ilusão de riqueza. Ter muitos bens financiados pode criar a sensação de prosperidade, mas seu patrimônio líquido (ativos menos dívidas) pode ser menor do que parece.

Custos ocultos. Além dos juros, financiamentos têm seguros, tarifas e IOF que aumentam o custo efetivo.

#Como decidir na prática

Antes de qualquer compra grande, faça este exercício:

- Calcule o custo total do financiamento. Some todas as parcelas e compare com o preço à vista.

- Calcule o retorno dos investimentos no mesmo período. Use uma calculadora de juros compostos (veja também como funcionam os juros compostos) para projetar quanto seu dinheiro renderia.

- Compare os dois cenários. Qual deixa você com mais patrimônio no final?

- Considere fatores não financeiros. Liquidez, segurança, simplicidade. Às vezes, a paz de espírito de não ter dívidas vale mais que alguns pontos percentuais.

- Seja honesto sobre sua disciplina. A matemática só funciona se você realmente investir o dinheiro. Se há risco de gastar, pague à vista.

#A decisão é pessoal

Não existe resposta universal para "pagar à vista ou financiar". Depende das taxas envolvidas, do seu perfil de investidor, da sua tolerância a risco, e da sua disciplina financeira.

O que existe é um framework para tomar a decisão de forma racional, em vez de seguir regras simplistas como "dívida é sempre ruim" ou "dinheiro bom é dinheiro investido".

Quem entende o custo de oportunidade consegue usar o dinheiro de forma mais eficiente. E eficiência, ao longo de décadas, faz uma diferença enorme no patrimônio acumulado.