Finanças de Casal: Como Organizar o Dinheiro a Dois Sem Destruir o Relacionamento

Conta conjunta, separada ou híbrida? Conheça os três modelos de finanças para casais, como dividir despesas de forma justa e como evitar brigas por dinheiro.

Dinheiro é a principal causa de conflitos em relacionamentos. Não é fofoca de revista — são dados. Pesquisas consistentemente mostram que brigas sobre finanças são mais intensas, mais frequentes e mais prejudiciais ao relacionamento do que discussões sobre qualquer outro tema.

O curioso é que o problema raramente é falta de dinheiro. Casais com alta renda brigam tanto quanto casais com renda modesta. A questão não é quanto se ganha, mas como se organiza, como se comunica, e como se alinha expectativas.

Se você está em um relacionamento sério e ainda não teve "a conversa" sobre dinheiro, este artigo é para você.

#Os três modelos de organização financeira

Não existe uma única forma certa de organizar as finanças a dois. O que existe são modelos diferentes, cada um com vantagens e desvantagens. O importante é escolher conscientemente — não deixar que a organização (ou a falta dela) aconteça por acaso.

Modelo 1: Tudo junto

Neste modelo, toda a renda do casal vai para uma conta conjunta. Todas as despesas saem dessa conta. Não existe "meu dinheiro" e "seu dinheiro" — existe "nosso dinheiro".

Vantagens:

- Simplicidade total. Uma conta, um orçamento (como a regra 50-30-20), uma visão.

- Sensação de parceria e união. "Estamos juntos nisso."

- Facilita o planejamento de metas conjuntas.

Desvantagens:

- Pode gerar conflitos se os estilos de consumo forem muito diferentes.

- Perda de autonomia individual. Cada gasto precisa ser "justificado".

- Complicado se houver separação.

Funciona melhor para: Casais com valores financeiros muito alinhados, níveis de renda similares, e alto grau de confiança mútua.

Modelo 2: Tudo separado

Cada um mantém suas contas individuais. As despesas comuns (aluguel, contas, mercado) são divididas — geralmente meio a meio ou proporcionalmente à renda.

Vantagens:

- Autonomia total. Cada um gasta o que quiser com o que sobra.

- Menos conflitos sobre gastos individuais.

- Mais simples em caso de separação.

Desvantagens:

- Pode criar sensação de "cada um por si".

- Dificulta o planejamento de metas conjuntas de longo prazo.

- Exige controle constante de quem pagou o quê.

Funciona melhor para: Casais no início do relacionamento, com rendas muito diferentes, ou que valorizam muito a autonomia financeira individual.

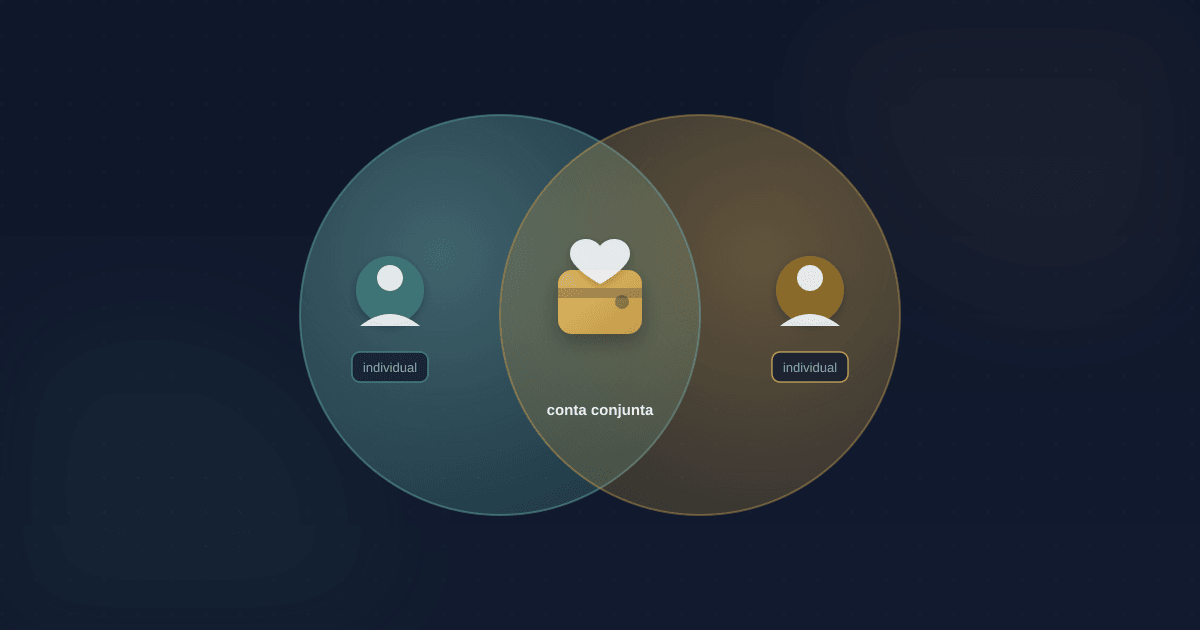

Modelo 3: Híbrido (o mais comum)

Cada um tem sua conta individual, mas existe também uma conta conjunta para despesas comuns. Ambos contribuem mensalmente para a conta conjunta, e o que sobra na conta individual é de livre uso.

Vantagens:

- Equilíbrio entre união e autonomia.

- Despesas comuns são transparentes e compartilhadas.

- Cada um mantém espaço para gastos pessoais sem prestação de contas.

Desvantagens:

- Exige mais organização (três contas para gerenciar).

- Precisa definir o que é "despesa comum" e o que é "pessoal".

- A contribuição para a conta conjunta precisa ser acordada.

Funciona melhor para: A maioria dos casais, especialmente aqueles com rendas diferentes ou estilos de consumo distintos.

#A questão da proporcionalidade

Quando o casal tem rendas diferentes, surge uma pergunta inevitável: as despesas comuns devem ser divididas igualmente ou proporcionalmente?

Divisão igualitária (50/50): Cada um paga metade das despesas comuns, independentemente de quanto ganha.

Divisão proporcional: Cada um contribui na proporção da sua renda. Se um ganha R$ 15.000 e outro ganha R$ 10.000, o primeiro paga 60% das despesas comuns e o segundo paga 40%.

Não existe resposta certa. O que importa é que ambos concordem e se sintam confortáveis com o arranjo.

A divisão 50/50 faz sentido quando as rendas são próximas ou quando o casal valoriza a igualdade absoluta. Mas pode criar tensão se um ganha muito mais que o outro — o parceiro de menor renda pode se sentir pressionado ou limitado.

A divisão proporcional reconhece que a capacidade de contribuição é diferente. Permite que ambos tenham sobras similares (em termos percentuais) para gastos pessoais. Mas pode gerar ressentimento se o parceiro de maior renda sentir que está "carregando" o outro.

A chave é conversar abertamente sobre o que parece justo para ambos — e revisar o arranjo se as circunstâncias mudarem.

#Metas financeiras conjuntas

Um dos maiores benefícios de organizar as finanças a dois é a capacidade de alcançar metas que seriam difíceis individualmente. Comprar um imóvel, fazer uma viagem especial, garantir a educação dos filhos, construir uma aposentadoria confortável (a calculadora de aposentadoria ajuda a dimensionar essa meta a dois).

Para isso funcionar, o casal precisa definir metas conjuntas explícitas. Não basta ter uma vaga ideia de "um dia comprar uma casa". É preciso:

- Definir a meta com clareza. "Queremos comprar um apartamento de R$ 600.000 em 5 anos."

- Calcular quanto precisa poupar. "Precisamos de R$ 120.000 de entrada. São R$ 2.000 por mês."

- Decidir como dividir o esforço. "Cada um contribui R$ 1.000 por mês para a conta de investimentos conjunta."

- Acompanhar o progresso. Revisar mensalmente ou trimestralmente se estão no caminho.

- Celebrar as conquistas. Quando atingirem marcos intermediários, reconheçam o esforço conjunto.

Metas compartilhadas criam senso de propósito comum. Transformam a gestão financeira de uma obrigação chata em um projeto de vida a dois.

#As conversas difíceis que vocês precisam ter

Muitos casais evitam falar sobre dinheiro porque é desconfortável. Mas evitar o assunto não faz os problemas desaparecerem — só os empurra para debaixo do tapete, onde crescem até explodir.

Aqui estão as conversas que todo casal deveria ter:

Conversa 1: Histórico financeiro. Cada um tem uma história com dinheiro. Família endividada? Pais que nunca falavam sobre finanças? Experiência traumática com perda de emprego? Essas experiências moldam nossa relação com dinheiro. Compartilhar esse histórico ajuda a entender por que o outro age de determinada forma.

Conversa 2: Dívidas existentes. Antes de juntar as finanças, é essencial saber se há dívidas. Financiamento estudantil, cartão de crédito, empréstimos. Não para julgar, mas para planejar juntos como lidar com isso.

Conversa 3: Valores e prioridades. O que é importante para cada um? Segurança financeira? Experiências e viagens? Conforto material? Liberdade para não trabalhar? Essas prioridades precisam ser compatíveis — ou pelo menos compreendidas.

Conversa 4: Expectativas de estilo de vida. Que tipo de casa querem morar? Que tipo de carro? Escola pública ou privada para os filhos? Aposentadoria aos 50 ou trabalhar até os 70? Alinhar expectativas evita frustrações futuras.

Conversa 5: Regras do jogo. Acima de qual valor uma compra precisa ser discutida antes? Como vão lidar se um perder o emprego? Quem vai cuidar das contas no dia a dia? Estabelecer regras claras evita conflitos recorrentes.

#Ferramentas para gestão compartilhada

Gerenciar finanças a dois exige mais organização do que individualmente. Felizmente, existem ferramentas que ajudam:

Contas conjuntas digitais. Bancos digitais facilitam abrir contas conjuntas sem burocracia. Ambos têm acesso via app, podem ver os gastos em tempo real, e recebem notificações de movimentações.

Aplicativos de gestão financeira. Ferramentas como o lifin permitem que o casal acompanhe todas as contas (individuais e conjuntas) em um só lugar. Dá para categorizar gastos, definir orçamentos, e ver se estão no caminho das metas.

Planilhas compartilhadas. Para quem prefere o controle manual, uma planilha, app ou sistema no Google Sheets acessível por ambos pode funcionar. O importante é que seja atualizada regularmente.

Reuniões financeiras periódicas. Sim, parece burocrático. Mas separar 30 minutos por mês para revisar as finanças juntos faz diferença. Vejam o que gastaram, comparem com o orçamento, discutam ajustes, celebrem progressos.

#Quando as rendas são muito diferentes

Um desafio específico surge quando há grande disparidade de renda. Um ganha R$ 30.000, outro ganha R$ 8.000. Como equilibrar?

Algumas abordagens:

Contribuição proporcional estrita. Cada um contribui o mesmo percentual da renda para despesas comuns. Se acordarem 50% da renda para despesas conjuntas, um contribui R$ 15.000 e outro R$ 4.000.

Piso de contribuição. O parceiro de menor renda contribui um valor fixo que consegue sustentar, e o de maior renda cobre o restante.

Equalização de sobras. Depois de pagar todas as despesas comuns, o que sobra é dividido igualmente. Assim, ambos têm o mesmo "dinheiro de bolso", independentemente de quanto ganharam.

Nenhuma dessas abordagens é perfeita. O importante é que ambos se sintam tratados com justiça — e que a conversa sobre isso seja aberta e honesta.

#O papel da transparência

Segredos financeiros são veneno para relacionamentos. Contas escondidas, dívidas não reveladas, gastos omitidos — quando descobertos, destroem a confiança.

Isso não significa que cada centavo precisa ser reportado. No modelo híbrido, por exemplo, cada um tem autonomia sobre sua conta individual. Mas as grandes decisões — investimentos significativos, dívidas, mudanças de emprego — precisam ser compartilhadas.

A regra de ouro: se você sentiria necessidade de esconder algo do seu parceiro, provavelmente deveria conversar sobre isso.

#Construindo juntos

Finanças de casal não são apenas sobre evitar conflitos. São sobre construir algo maior do que cada um conseguiria sozinho.

Dois salários, dois conjuntos de habilidades, dois olhares sobre o dinheiro. Quando bem organizados, casais têm uma vantagem enorme na construção de patrimônio. Podem poupar mais, diversificar mais, apoiar um ao outro em momentos difíceis.

O segredo está na comunicação, no alinhamento de expectativas, e na escolha consciente de um modelo que funcione para ambos. Não é romântico, mas é fundamental. E casais que dominam essa parte da vida a dois tendem a ser mais felizes — não apesar de falarem sobre dinheiro, mas porque falam.