Regra 50-30-20: Por Que Ela Não Funciona (Exatamente Assim) Para Quem Ganha Bem

A regra 50-30-20 foi pensada para renda média. Veja por que ela falha para quem ganha acima de R$ 10 mil e qual proporção usar para acelerar seu patrimônio.

Você provavelmente já ouviu falar da regra 50-30-20. É uma das fórmulas mais populares de organização financeira: destine 50% da sua renda para necessidades, 30% para desejos e 20% para investimentos. Simples, elegante, fácil de lembrar.

O problema? Essa regra foi criada para a realidade americana de renda média. Quando você ganha acima de R$ 10 mil por mês no Brasil, seguir essa proporção à risca pode significar deixar dinheiro na mesa — literalmente.

#A origem da regra e por que ela faz sentido (para alguns)

A regra 50-30-20 foi popularizada por Elizabeth Warren, senadora americana e professora de Harvard, no livro "All Your Worth". A ideia era criar um framework simples para famílias de classe média organizarem suas finanças sem precisar de planilhas complexas.

E funciona. Para quem ganha R$ 5 mil por mês, destinar R$ 2.500 para moradia, alimentação e transporte (50%) é razoável. Sobram R$ 1.500 para lazer e compras (30%) e R$ 1.000 para construir patrimônio (20%). Os números fecham de forma equilibrada.

Mas quando sua renda sobe para R$ 15 mil, R$ 25 mil ou mais, a matemática começa a fazer menos sentido.

#O paradoxo da alta renda

Vamos fazer um exercício rápido. Imagine alguém que ganha R$ 20 mil líquidos por mês. Seguindo a regra clássica:

- Necessidades (50%): R$ 10.000

- Desejos (30%): R$ 6.000

- Investimentos (20%): R$ 4.000

Parece razoável à primeira vista. Mas pense comigo: você realmente precisa de R$ 10 mil por mês para cobrir necessidades básicas? Moradia, alimentação, transporte, saúde — mesmo em São Paulo, com um padrão de vida confortável, é difícil justificar esse valor como "necessidade".

O que acontece na prática é que a categoria de "necessidades" infla artificialmente. Aquele apartamento maior vira necessidade. O carro mais caro também. O plano de saúde premium. E assim, gastos que são claramente escolhas de estilo de vida se disfarçam de obrigações.

Enquanto isso, os R$ 4 mil destinados a investimentos — que parecem muito — representam apenas 20% do seu potencial de construção de patrimônio. Para quem tem capacidade de poupar mais, isso é um freio de mão puxado.

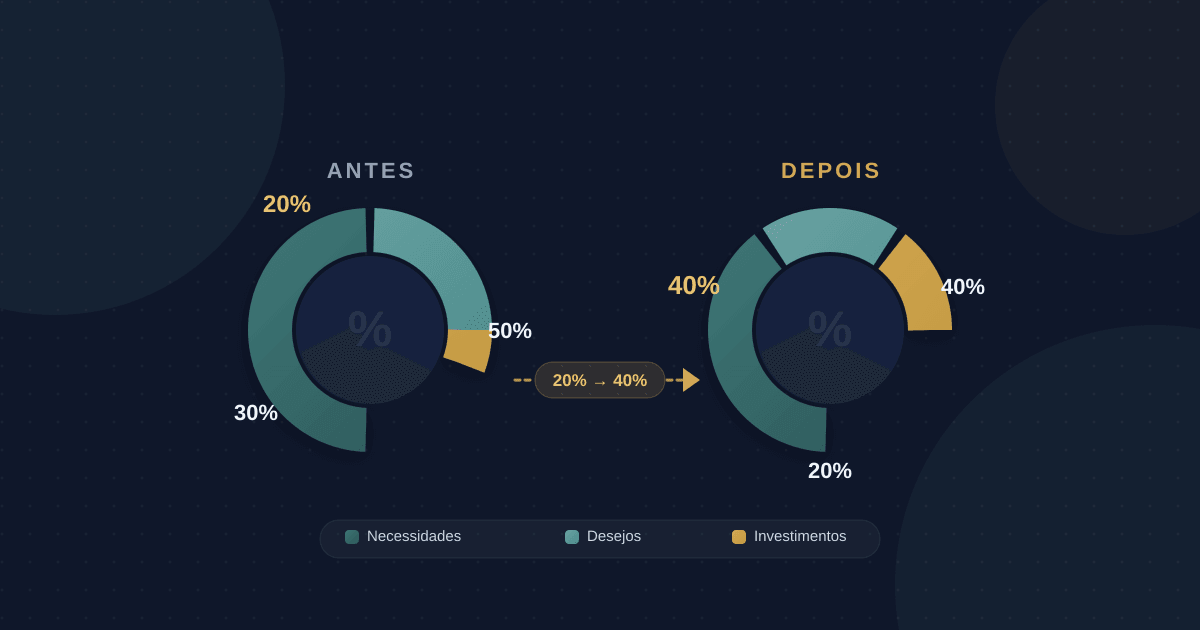

#A adaptação para alta renda: 40-20-40

Depois de analisar centenas de orçamentos de profissionais com renda acima de R$ 10 mil, chegamos a uma proporção que faz mais sentido para esse perfil:

40% para necessidades reais — Moradia, alimentação básica, transporte, saúde, educação dos filhos. O essencial que você não pode cortar sem comprometer sua qualidade de vida fundamental.

20% para estilo de vida — Restaurantes, viagens, hobbies, assinaturas, roupas, entretenimento. Tudo aquilo que torna a vida mais agradável, mas que você poderia reduzir se precisasse.

40% para construção de patrimônio — Investimentos, previdência privada, amortização de financiamentos, reserva de emergência. O dinheiro que trabalha para o seu eu do futuro.

Essa inversão de prioridades reflete uma verdade incômoda: quem ganha bem tem a oportunidade (e talvez a responsabilidade) de acelerar a construção de patrimônio. Desperdiçar essa vantagem é um erro que cobra caro lá na frente.

#Por que 40% em patrimônio faz diferença

Vamos aos números. Considere duas pessoas que ganham R$ 20 mil por mês e investem por 20 anos, com retorno médio de 10% ao ano:

| Estratégia | Aporte mensal | Patrimônio em 20 anos |

|---|---|---|

| Regra clássica (20%) | R$ 4.000 | R$ 3,06 milhões |

| Adaptada (40%) | R$ 8.000 | R$ 6,12 milhões |

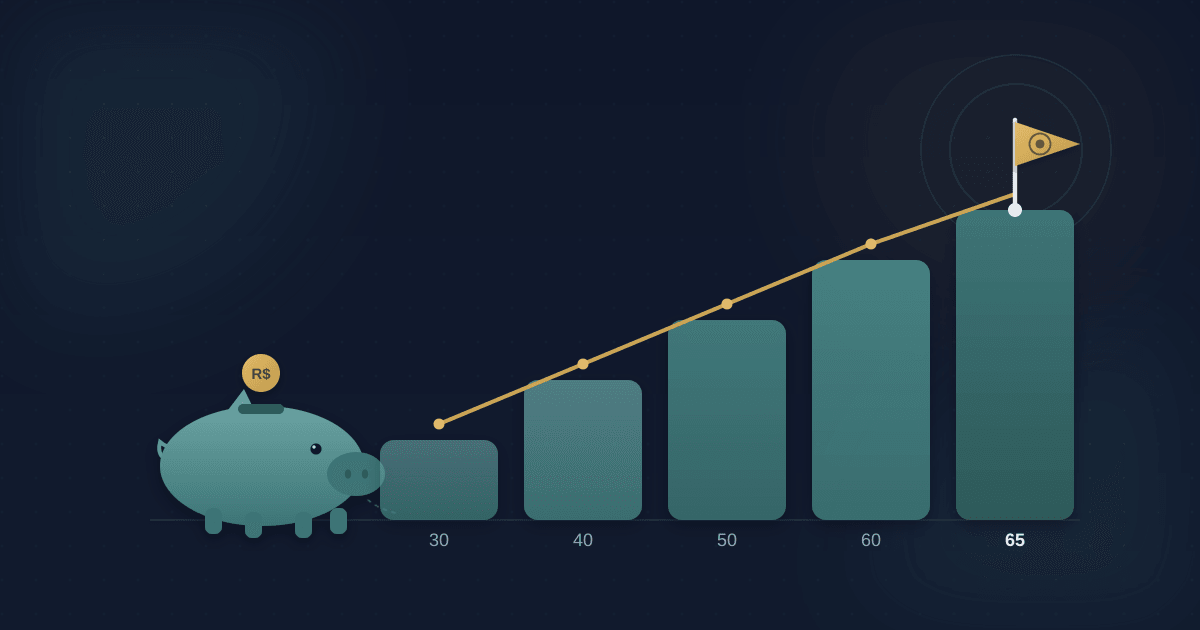

A diferença de R$ 3 milhões não é só um número maior na conta. É a diferença entre se aposentar aos 55 ou aos 65. Entre depender do INSS ou ter liberdade financeira real. Entre deixar herança ou deixar dívidas.

#O segredo está na definição de "necessidade"

O maior desafio dessa adaptação não é matemático — é psicológico. Quanto mais ganhamos, mais tendemos a expandir nosso padrão de vida. Economistas chamam isso de "lifestyle inflation" ou inflação do estilo de vida.

Aquele apartamento de 2 quartos que era perfeito quando você ganhava R$ 8 mil de repente parece apertado quando você passa a ganhar R$ 15 mil. O carro popular vira "inadequado para sua posição". O restaurante simples não serve mais para reuniões de negócios.

Nenhuma dessas mudanças é necessariamente errada. O problema é quando elas acontecem no piloto automático, sem uma decisão consciente. Quando você acorda um dia gastando R$ 15 mil por mês sem saber exatamente para onde o dinheiro está indo.

A pergunta que separa quem constrói patrimônio de quem apenas ganha bem é: "Isso é uma necessidade real ou uma escolha de estilo de vida que estou fazendo conscientemente?"

#Como implementar na prática

Se você quer migrar da regra clássica para a adaptada, não precisa fazer uma revolução de uma vez. Comece mapeando seus gastos atuais em três categorias:

Primeiro, identifique suas necessidades reais. Moradia (aluguel ou parcela do financiamento), condomínio, IPTU, contas de consumo, alimentação em casa, plano de saúde, transporte para o trabalho, escola dos filhos. Some tudo. Esse é seu piso — o mínimo que você precisa para manter sua vida funcionando.

Depois, some seus gastos de estilo de vida. Restaurantes, delivery, streaming, academia, roupas, viagens, hobbies, presentes. Tudo que você poderia cortar em uma emergência sem que sua vida parasse.

O que sobra é sua capacidade de investimento atual. Compare com a meta de 40%. Se você está longe, não se desespere. Estabeleça um plano de migração gradual — aumentar 5% ao ano, por exemplo, até chegar no objetivo.

#O papel da automação

Uma das razões pelas quais a regra 50-30-20 é popular é sua simplicidade. Você não precisa pensar muito. E esse é exatamente o princípio que devemos manter na versão adaptada.

A melhor forma de garantir que você vai investir 40% da renda é automatizar. No dia do pagamento, antes de qualquer gasto, o dinheiro sai da conta corrente e vai para investimentos. O que sobra é o que você tem para viver.

Parece radical? É. Mas funciona. Quando o dinheiro "some" antes de você ver, seu cérebro se adapta. Você ajusta seus gastos ao que está disponível, não ao que você ganha.

Ferramentas de gestão financeira como o lifin permitem configurar essa automação mental: você define suas metas de alocação e acompanha em tempo real se está no caminho certo. Quando o gasto de estilo de vida começa a passar de 20%, você recebe um alerta antes de estourar o orçamento.

#Quando a regra clássica ainda faz sentido

Nem todo mundo com alta renda deve adotar a proporção 40-20-40. Existem situações em que a regra clássica — ou até uma versão mais conservadora — faz mais sentido:

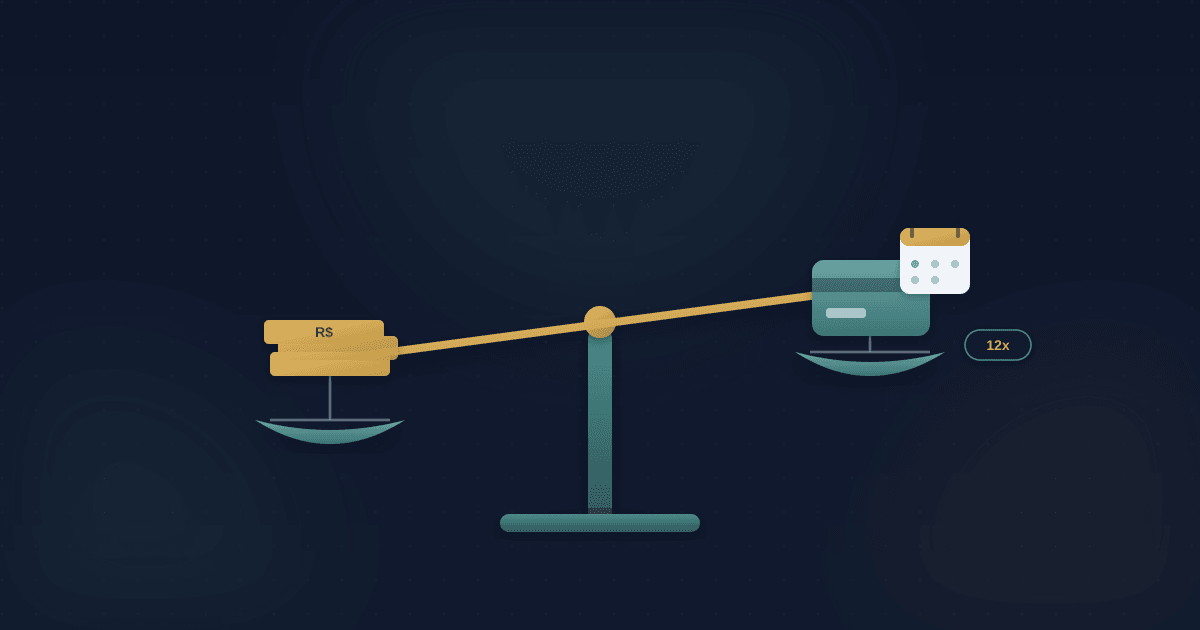

Se você está pagando dívidas caras. Antes de investir 40%, quite financiamentos com juros acima de 1% ao mês. O retorno garantido de eliminar uma dívida de 2% ao mês é melhor que qualquer investimento.

Se sua renda é variável. Profissionais autônomos, empresários e comissionados precisam de mais margem de segurança. Nesses casos, uma reserva de emergência maior (12 meses em vez de 6) pode justificar uma fase de acumulação antes de acelerar os investimentos.

Se você está construindo um negócio. Às vezes, reinvestir na própria empresa gera retornos maiores que qualquer aplicação financeira. Nesse caso, o "investimento" pode ter outra forma.

#O verdadeiro objetivo

No fim das contas, regras de orçamento são ferramentas, não fins em si mesmas. O objetivo não é seguir uma fórmula à risca — é construir a vida que você quer viver, com segurança financeira para aproveitar o presente sem comprometer o futuro.

Para quem ganha bem, isso significa resistir à tentação de gastar tudo que ganha. Significa entender que a verdadeira riqueza não está no quanto você ganha, mas no quanto você mantém. E significa usar sua vantagem de renda para acelerar a construção de um patrimônio que, um dia, vai trabalhar por você.

A regra 50-30-20 foi um bom começo. Mas se você chegou até aqui, provavelmente está pronto para o próximo nível.