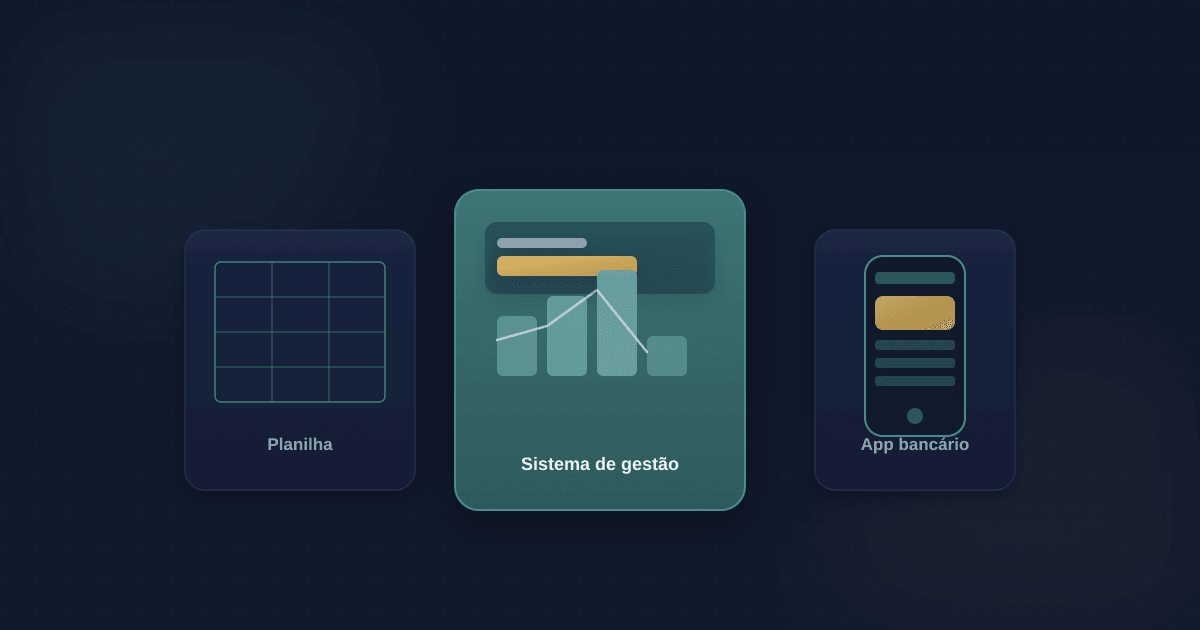

Planilha, App ou Sistema: Qual a Melhor Forma de Controlar Suas Finanças?

Planilha, app do banco ou sistema de gestão financeira? Compare prós, contras e custos de cada ferramenta e descubra qual combina com a sua rotina e objetivos.

Você sabe que precisa controlar suas finanças. Já tentou algumas vezes. Talvez tenha baixado uma planilha, usado por duas semanas, e abandonado. Ou instalado um app que parecia promissor, mas nunca pegou o hábito de usar.

Se isso soa familiar, você não está sozinho. A maioria das pessoas tenta organizar as finanças em algum momento — e a maioria desiste. Não por falta de vontade, mas por escolher a ferramenta errada para seu perfil.

Vamos analisar as opções disponíveis, seus prós e contras, e como escolher a que realmente vai funcionar para você.

#Opção 1: Planilhas (Excel, Google Sheets)

A planilha é o método clássico. Você cria (ou baixa) uma estrutura com categorias de receitas e despesas, e vai preenchendo manualmente cada transação.

Vantagens:

A flexibilidade é total. Você pode criar exatamente o que precisa, do jeito que faz sentido para você. Quer uma coluna específica para rastrear gastos com café? Adicione. Quer um gráfico comparando meses? Crie. Não há limites.

O custo é zero (ou quase). Google Sheets é gratuito. Excel vem com a maioria dos computadores. Não há assinatura mensal.

Você tem controle absoluto dos dados. Nada vai para servidores de terceiros. Seus números ficam no seu computador ou na sua conta do Google.

Desvantagens:

O trabalho manual é imenso. Cada transação precisa ser digitada. Cada categoria precisa ser atribuída manualmente. Com dezenas de transações por mês, isso consome tempo — e paciência.

A consistência é difícil de manter. No primeiro mês, você preenche tudo direitinho. No segundo, começa a atrasar. No terceiro, tem um buraco de duas semanas. No quarto, abandona.

Não há automação. A planilha não sabe que você recebeu o salário ou que pagou a fatura do cartão. Você precisa informar tudo.

Análises avançadas exigem conhecimento. Quer um gráfico de evolução patrimonial? Precisa saber criar. Quer projeções de quanto precisa para se aposentar usando nossa calculadora de aposentadoria? Precisa montar as fórmulas.

Funciona melhor para: Pessoas com perfil analítico, que gostam de controle total e têm disciplina para manter a atualização manual. Também é bom para quem está começando e quer entender a mecânica antes de investir em ferramentas mais sofisticadas.

#Opção 2: Apps bancários

A maioria dos bancos digitais hoje oferece funcionalidades de gestão financeira dentro do próprio app. Categorização automática de gastos, gráficos de despesas por categoria, alertas de gastos elevados.

Vantagens:

A integração é automática. Cada transação que passa pela conta já aparece categorizada, sem você fazer nada.

Está sempre à mão. Você já usa o app do banco para outras coisas. Não precisa abrir outro aplicativo.

O custo adicional é zero. Faz parte do serviço do banco.

Desvantagens:

A visão é fragmentada. O app do Nubank só mostra o que passa pelo Nubank. O do Itaú só mostra o Itaú. Se você tem contas em vários bancos (e quem não tem?), precisa juntar as informações mentalmente.

A categorização é limitada. Os bancos usam categorias genéricas que nem sempre fazem sentido para você. E raramente permitem personalização profunda.

Não há planejamento de longo prazo. Apps bancários mostram o que aconteceu, não projetam o que vai acontecer. Não há simulação de aposentadoria, metas de poupança, ou projeções de patrimônio.

Os interesses não estão alinhados. O banco quer que você use mais produtos dele — cartão de crédito, empréstimos, investimentos da casa. As funcionalidades de gestão são um meio para esse fim, não o objetivo principal.

Funciona melhor para: Pessoas com vida financeira simples, concentrada em um único banco, que querem apenas uma visão básica dos gastos sem muito esforço.

#Opção 3: Apps de finanças pessoais genéricos

Existem dezenas de aplicativos dedicados a finanças pessoais. Alguns são gratuitos com anúncios, outros têm versões premium. A maioria permite categorizar gastos, definir orçamentos, e acompanhar metas.

Vantagens:

São projetados especificamente para gestão financeira. A experiência é mais completa que a dos apps bancários.

Muitos têm integração com múltiplos bancos. Você conecta suas contas e as transações são importadas automaticamente.

Oferecem funcionalidades de planejamento. Orçamentos por categoria, metas de poupança, alertas de gastos.

Desvantagens:

A qualidade varia enormemente. Alguns são excelentes, outros são abandonados pelos desenvolvedores e cheios de bugs.

A integração com bancos brasileiros é problemática. Muitos apps são estrangeiros e não funcionam bem com Nubank, Inter, Itaú, etc. Os que funcionam às vezes quebram quando o banco muda algo.

Modelos de negócio questionáveis. Apps gratuitos precisam ganhar dinheiro de alguma forma. Alguns vendem dados. Outros empurram produtos financeiros. Leia os termos de uso.

Curva de aprendizado. Cada app tem sua lógica. Leva tempo para configurar categorias, entender os relatórios, e criar o hábito de uso.

Funciona melhor para: Pessoas que querem mais que o básico, estão dispostas a investir tempo na configuração inicial, e encontram um app que funcione bem com seus bancos.

#Opção 4: Sistemas completos de gestão financeira

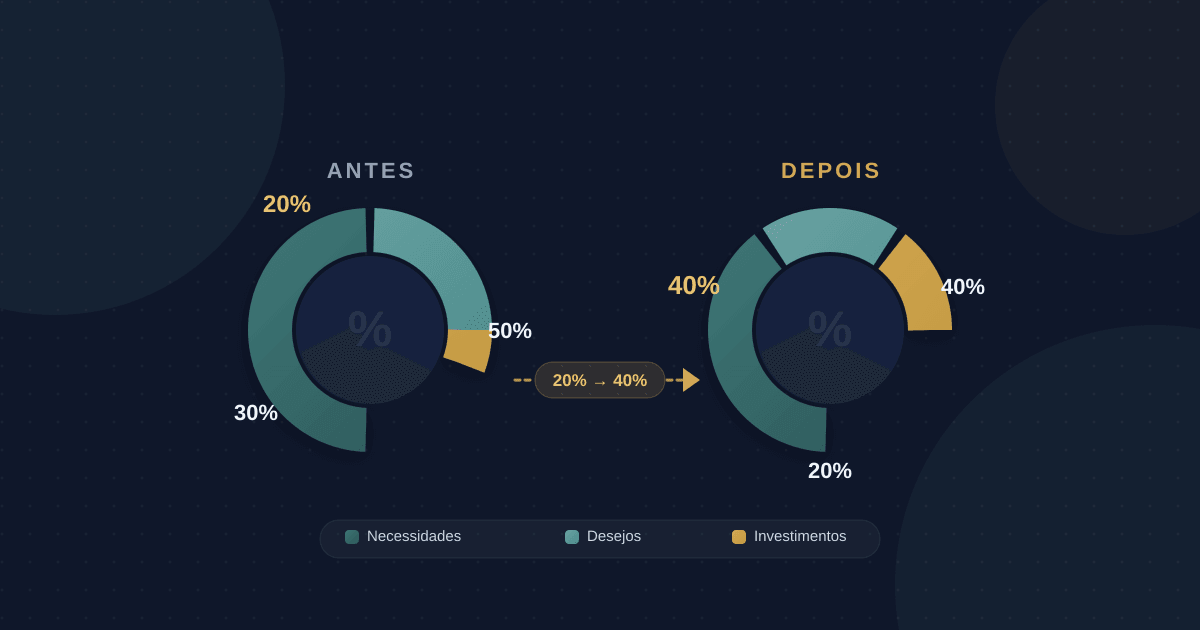

Além dos apps simples, existem sistemas mais robustos que vão além do controle de gastos. Eles integram regra 50-30-20, investimentos, planejamento de aposentadoria, gestão de dívidas, e às vezes até funcionalidades para casais ou famílias.

Vantagens:

Visão holística. Você vê não só quanto gastou, mas como isso se conecta com seus investimentos, suas dívidas, e seus objetivos de longo prazo.

Funcionalidades avançadas. Simuladores de aposentadoria, comparadores de financiamento, alertas inteligentes, relatórios detalhados.

Suporte a múltiplos usuários. Casais podem compartilhar a gestão, cada um com sua visão e permissões.

Evolução contínua. Sistemas bem mantidos recebem atualizações frequentes, novas funcionalidades, e correções de bugs.

Desvantagens:

Geralmente são pagos. Sistemas completos custam dinheiro — seja assinatura mensal ou pagamento único.

Podem ser complexos demais. Se você só quer saber quanto gastou no mês, um sistema com 50 funcionalidades pode ser overwhelming.

Dependência do fornecedor. Se a empresa fechar ou mudar de direção, você pode perder acesso aos seus dados e histórico.

Funciona melhor para: Pessoas com vida financeira mais complexa (múltiplas contas, investimentos, financiamentos), casais que querem gestão compartilhada, e quem leva a sério o planejamento de longo prazo.

#O que realmente importa na escolha

Independentemente da categoria, algumas características separam ferramentas que funcionam das que viram peso morto no celular:

Facilidade de entrada de dados. Quanto mais fácil for registrar uma transação, maior a chance de você manter o hábito. Integração automática com bancos é o ideal. Entrada manual rápida é o mínimo.

Categorização inteligente. A ferramenta deve aprender seus padrões. Se você sempre categoriza "iFood" como "Alimentação", ela deveria fazer isso automaticamente depois de algumas vezes.

Visualizações úteis. Gráficos bonitos não servem de nada se não respondem às perguntas que você tem. "Quanto gastei com restaurantes este mês?" "Estou no caminho da minha meta de poupança?" "Como meus gastos se comparam ao mês passado?"

Alertas proativos. A ferramenta deve avisar quando algo está fora do normal. Gasto acima do orçamento, conta próxima do vencimento, meta em risco.

Persistência dos dados. Seus dados financeiros são valiosos. A ferramenta deve permitir exportação, backup, e garantir que você não perca anos de histórico se decidir trocar de solução.

#O fator humano

Nenhuma ferramenta funciona sozinha. O ingrediente mais importante é você.

A melhor planilha do mundo não adianta se você não preencher. O app mais sofisticado é inútil se você não abrir. O sistema mais completo fracassa se você não usar.

Por isso, a escolha da ferramenta deve considerar seu perfil:

Se você é disciplinado e analítico: Planilhas podem funcionar. Você vai gostar do controle e da flexibilidade.

Se você é ocupado e quer praticidade: Apps com integração automática são essenciais. Quanto menos trabalho manual, melhor.

Se você tem vida financeira complexa: Sistemas completos justificam o investimento. A visão integrada economiza tempo e evita erros.

Se você está começando: Comece simples. Um app básico ou até o app do seu banco. Quando sentir as limitações, migre para algo mais robusto.

#Por que criamos o lifin

Depois de anos usando planilhas, apps genéricos, e soluções improvisadas, percebemos que faltava algo no mercado brasileiro: uma ferramenta que combinasse a praticidade dos apps modernos com a profundidade de um sistema completo de gestão financeira.

O lifin nasceu dessa necessidade. Ele oferece:

Entrada fácil de dados. Você pode importar extratos, registrar transações manualmente com poucos toques, ou usar a categorização automática por IA.

Visão consolidada. Todas as suas contas, cartões, e investimentos em um só lugar. Nada de ficar pulando entre apps.

Planejamento de verdade. Não só o que aconteceu, mas projeções de aposentadoria, simulações de financiamento, e acompanhamento de metas.

Gestão compartilhada. Para casais que querem organizar as finanças juntos, com transparência e sem perder a autonomia individual.

Calculadoras gratuitas. Mesmo sem criar conta, você pode usar nossas ferramentas de calculadora de juros compostos, aposentadoria, orçamento, e mais.

Não é a solução perfeita para todo mundo. Se você quer apenas ver quanto gastou no cartão, o app do seu banco resolve. Se você ama planilhas e tem tempo para mantê-las, continue com elas.

Mas se você quer dar um passo além — entender para onde seu dinheiro vai, planejar seu futuro financeiro, e tomar decisões baseadas em dados — o lifin foi feito para você.

#Conclusão

A ferramenta certa é aquela que você vai usar. Não a mais completa, não a mais barata, não a mais popular. A que se encaixa no seu perfil, na sua rotina, e nos seus objetivos.

Experimente. Teste uma planilha por um mês. Baixe dois ou três apps e veja qual faz mais sentido. Dê uma chance a um sistema mais robusto se sua vida financeira justificar.

O importante é não ficar parado. Qualquer forma de controle é melhor que nenhuma. E o hábito de olhar para suas finanças regularmente, independentemente da ferramenta, já é metade do caminho para uma vida financeira saudável.