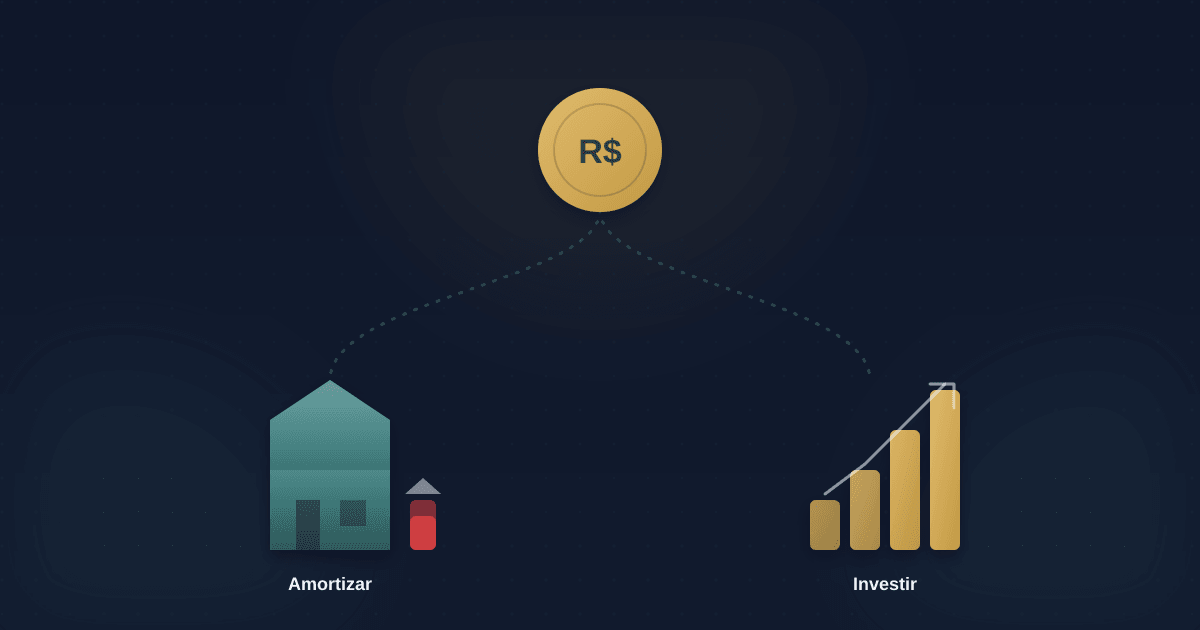

Amortizar o Financiamento ou Investir? Como Decidir com Números

Sobrou dinheiro: amortizar o financiamento ou investir? Compare a taxa da dívida com o retorno líquido dos investimentos e decida com um framework simples.

Você recebeu o 13º salário, um bônus do trabalho, ou juntou uma reserva extra. Agora vem a dúvida: uso esse dinheiro para amortizar o financiamento do imóvel ou invisto para o futuro?

É uma das perguntas mais frequentes em finanças pessoais — e uma das mais mal respondidas. A resposta simplista ("quite suas dívidas primeiro") ignora nuances importantes. A resposta sofisticada exige uma conta que pouca gente sabe fazer.

Vamos resolver isso de uma vez.

#A lógica básica da decisão

O raciocínio fundamental é comparar duas taxas:

- A taxa do seu financiamento — quanto você está pagando de juros.

- O retorno líquido dos seus investimentos — quanto você ganharia aplicando o dinheiro.

Se a taxa do financiamento é maior que o retorno dos investimentos, amortize. Você está "ganhando" a taxa do financiamento ao eliminar essa dívida.

Se o retorno dos investimentos é maior que a taxa do financiamento, invista. Seu dinheiro rende mais aplicado do que economizaria amortizando.

Parece simples. E é — em teoria. Na prática, existem complicações que mudam a conta.

#O retorno líquido: a variável esquecida

Quando você compara taxas, precisa comparar números equivalentes. A taxa do financiamento já é líquida — você paga aquilo e pronto. Mas o retorno dos investimentos tem impostos.

Renda fixa tradicional (CDB, Tesouro Direto) tem imposto de renda que varia de 15% a 22,5%, dependendo do prazo. LCI e LCA são isentas de IR para pessoa física — por isso, uma LCI de 90% do CDI pode render mais, no líquido, que um CDB de 100% do CDI. Fundos de ações têm 15% sobre o ganho. Dividendos são isentos, mas ganho de capital em ações tem 15%.

Exemplo: seu financiamento cobra 10% ao ano. Você encontra um CDB que paga 12% ao ano. Parece que investir é melhor, certo?

Não tão rápido. Se você resgatar esse CDB em menos de 2 anos, vai pagar 17,5% de IR. O retorno líquido cai para 9,9% — abaixo da taxa do financiamento. Nesse caso, amortizar seria melhor.

Sempre calcule o retorno líquido antes de comparar.

#O fator FGTS

Para financiamentos imobiliários, o FGTS adiciona uma camada de complexidade. Você pode usar o saldo do FGTS para amortizar a cada 2 anos.

O FGTS rende TR + 3% ao ano — historicamente, algo entre 3% e 5%. É um dos piores rendimentos disponíveis. Se seu financiamento cobra 9% ao ano, usar o FGTS para amortizar é quase sempre vantajoso. Você troca um rendimento de 4% por uma "economia" de 9%.

A decisão sobre o FGTS é mais fácil: use para amortizar sempre que possível. A dúvida real é sobre o dinheiro que está fora do FGTS.

#Amortizar prazo ou parcela?

Quando você faz uma amortização extraordinária, o banco oferece duas opções:

Reduzir o prazo: A parcela mensal continua igual, mas você termina de pagar antes.

Reduzir a parcela: O prazo continua igual, mas você paga menos por mês.

Matematicamente, reduzir o prazo quase sempre economiza mais juros. Você está eliminando os meses finais do financiamento, que são os que mais acumulam juros ao longo do tempo.

Mas reduzir a parcela tem uma vantagem prática: libera fluxo de caixa. Se sua renda é variável ou você quer mais folga no orçamento, pode fazer sentido.

Uma estratégia híbrida é reduzir a parcela e usar a diferença para investir ou fazer novas amortizações. Assim você ganha flexibilidade sem abrir mão completamente da economia.

#O cenário atual: juros altos no Brasil

Em 2026, estamos em um ambiente de juros elevados. A Selic está acima de 12% ao ano, o que significa que investimentos conservadores em renda fixa pagam 12%, 13% ou mais.

Ao mesmo tempo, muitos financiamentos imobiliários foram contratados em épocas de juros mais baixos, com taxas de 7%, 8%, 9% ao ano.

Nesse cenário, a matemática frequentemente favorece investir em vez de amortizar. Um CDB pagando 13% ao ano (líquido de IR: ~11%) supera um financiamento de 9% ao ano.

Mas atenção: esse cenário pode mudar. Se os juros caírem, o retorno dos investimentos cai junto. O financiamento, se for prefixado, continua cobrando a mesma taxa. A vantagem de investir pode desaparecer.

#O valor da paz de espírito

Nem tudo se resume a números. Existe um componente emocional na decisão.

Algumas pessoas dormem melhor sabendo que devem menos. A sensação de ver o saldo devedor diminuir, de estar mais perto de quitar o imóvel, tem valor real — mesmo que não apareça em planilhas.

Outras pessoas preferem ver o patrimônio investido crescer. A liquidez de ter dinheiro aplicado, disponível para emergências ou oportunidades, traz segurança de outra forma.

Não existe resposta certa aqui. O importante é reconhecer que fatores emocionais são legítimos e podem (e devem) influenciar a decisão.

#Um framework para decidir

Considerando todos os fatores, aqui está um processo para tomar a decisão:

Passo 1: Calcule a taxa efetiva do seu financiamento. Não é só a taxa nominal. Inclua seguros obrigatórios, taxas administrativas, e qualquer outro custo embutido nas parcelas.

Passo 2: Calcule o retorno líquido dos seus investimentos. Considere o imposto de renda, taxas de administração, e o prazo que pretende manter o dinheiro aplicado.

Passo 3: Compare as duas taxas. Se a diferença for grande (mais de 2 pontos percentuais), a decisão é clara. Se for pequena, outros fatores pesam mais.

Passo 4: Considere sua reserva de emergência. Antes de amortizar ou investir para o longo prazo, você precisa ter 6 a 12 meses de despesas em aplicações líquidas. Se não tem, essa é a prioridade.

Passo 5: Avalie seu perfil emocional. Você fica ansioso com dívidas? Prefere a segurança de ter dinheiro disponível? Sua resposta importa.

Passo 6: Pense no longo prazo. Os juros vão subir ou cair? Sua renda vai aumentar? Você pretende vender o imóvel? O contexto futuro afeta a decisão de hoje.

#Exemplos práticos

Situação 1: Financiamento a 9% ao ano, investimentos rendendo 13% ao ano (líquido ~11%). Decisão: Investir. A diferença de 2 pontos percentuais a favor dos investimentos justifica manter o dinheiro aplicado.

Situação 2: Financiamento a 12% ao ano, investimentos rendendo 13% ao ano (líquido ~11%). Decisão: Amortizar. A taxa do financiamento supera o retorno líquido dos investimentos.

Situação 3: Financiamento a 8% ao ano, FGTS rendendo 4% ao ano. Decisão: Usar o FGTS para amortizar. A diferença de 4 pontos percentuais é muito significativa.

Situação 4: Financiamento a 10% ao ano, sem reserva de emergência. Decisão: Construir a reserva primeiro. Amortizar ou investir para o longo prazo sem ter liquidez para emergências é arriscado.

#A estratégia do meio-termo

Se você não consegue decidir, existe uma abordagem que funciona bem: divida o dinheiro.

Use metade para amortizar o financiamento e metade para investir. Você captura parte da economia de juros e parte do crescimento dos investimentos. Não é ótimo em nenhum dos dois, mas é bom nos dois.

Essa estratégia também funciona como hedge. Se os juros subirem, você se beneficia de ter amortizado. Se caírem, você se beneficia de ter investido. Você não acerta em cheio, mas também não erra feio.

#O erro mais comum

O maior erro que vejo é gente amortizando o financiamento enquanto mantém dívidas caras.

Se você tem saldo no cartão de crédito (juros de 10% a 15% ao mês), cheque especial (até 8% ao mês, o teto regulatório), ou empréstimo pessoal (5% ao mês), essas dívidas são muito mais urgentes que o financiamento imobiliário.

A ordem de prioridade deve ser:

- Quitar dívidas caras (cartão, cheque especial) — use a calculadora de quitação de dívidas para montar o plano

- Construir reserva de emergência

- Decidir entre amortizar financiamento ou investir

Pular etapas é receita para problemas.

#Conclusão

A decisão entre amortizar e investir não tem resposta universal. Depende das taxas envolvidas, do seu perfil, do cenário econômico, e dos seus objetivos.

O que existe é um método para pensar sobre o problema de forma estruturada. Compare taxas líquidas, considere fatores emocionais, mantenha uma reserva de emergência, e reavalie periodicamente conforme o cenário muda.

E lembre-se: qualquer uma das duas opções é melhor do que gastar o dinheiro em consumo. Se você está se perguntando "amortizar ou investir?", já está no caminho certo.