Selic, IPCA, CDI: O Que Esses Indicadores Significam Para o Seu Bolso

Selic, IPCA, CDI e TR explicados em português claro: o que cada indicador mede, como eles se conectam e o que significam para seus investimentos e dívidas.

Você abre o jornal e lê: "Copom mantém Selic em 13,75%". Liga a TV e ouve: "IPCA acumula 5,2% em 12 meses". Abre o app do banco e vê: "CDB rendendo 110% do CDI".

Se você é como a maioria das pessoas, entende vagamente que esses números são importantes, mas não sabe exatamente como eles afetam sua vida. Este artigo vai mudar isso.

Vamos traduzir o economês para português claro e mostrar como cada indicador impacta suas decisões financeiras do dia a dia.

#A Taxa Selic: o preço do dinheiro

A Selic é a taxa básica de juros da economia brasileira. É definida pelo Copom (Comitê de Política Monetária do Banco Central) a cada 45 dias, e serve como referência para praticamente todas as outras taxas de juros do país.

Pense na Selic como o "preço do dinheiro". Quando ela sobe, fica mais caro tomar empréstimos e mais atrativo poupar. Quando ela cai, acontece o oposto.

Como a Selic afeta você:

Investimentos em renda fixa. A maioria dos investimentos conservadores — Tesouro Selic, CDBs, fundos DI — rende algo próximo à Selic. Quando ela está em 13%, esses investimentos pagam por volta de 13% ao ano. Quando cai para 5%, o rendimento despenca junto.

Financiamentos e empréstimos. Taxas de financiamento imobiliário, crédito pessoal e até o rotativo do cartão são influenciadas pela Selic. Selic alta significa prestações mais caras. Selic baixa significa crédito mais acessível.

Preços e inflação. O Banco Central usa a Selic para controlar a inflação. Quando os preços sobem demais, o BC aumenta a Selic para desacelerar a economia. Quando a inflação está controlada, pode reduzir a Selic para estimular o crescimento.

Bolsa de valores. Selic alta compete com a bolsa. Por que arriscar em ações se a renda fixa paga 13% com segurança? Por isso, aumentos na Selic tendem a pressionar os preços das ações para baixo.

#O IPCA: a inflação oficial

IPCA significa Índice de Preços ao Consumidor Amplo. É a inflação oficial do Brasil, medida pelo IBGE mensalmente. Ele acompanha a variação de preços de uma cesta de produtos e serviços consumidos pelas famílias brasileiras.

Quando você ouve que "a inflação foi de 0,5% no mês", estão falando do IPCA.

Como o IPCA afeta você:

Poder de compra. Se seu salário aumentou 5% no ano, mas a inflação foi de 6%, você ficou mais pobre em termos reais. Seu dinheiro compra menos coisas do que comprava antes.

Investimentos. O retorno real de um investimento é o retorno nominal menos a inflação. Se seu CDB rendeu 12% e a inflação foi 5%, seu ganho real foi de aproximadamente 7%. Investimentos que não superam a inflação estão, na prática, perdendo valor.

Tesouro IPCA+. Esse título do governo paga uma taxa fixa mais a variação do IPCA. Se você compra um Tesouro IPCA+ 6%, vai receber IPCA + 6% ao ano. É uma forma de garantir ganho real independentemente da inflação.

Reajustes de contratos. Aluguéis, planos de saúde, mensalidades escolares — muitos contratos são reajustados pelo IPCA ou por índices correlacionados. Inflação alta significa reajustes mais pesados.

#O CDI: o benchmark da renda fixa

CDI significa Certificado de Depósito Interbancário. É a taxa que os bancos cobram para emprestar dinheiro entre si, por períodos curtíssimos (geralmente um dia).

Na prática, o CDI anda muito próximo da Selic — geralmente 0,1 ponto percentual abaixo. Se a Selic está em 13%, o CDI está em 12,9%.

Por que o CDI importa:

Referência para investimentos. A maioria dos investimentos de renda fixa é cotada em relação ao CDI. "CDB pagando 110% do CDI" significa que o rendimento será 10% acima do CDI. Se o CDI está em 12%, esse CDB rende 13,2%.

Comparação de produtos. Quando você compara um CDB de 105% do CDI com outro de 98% do CDI, sabe imediatamente qual rende mais, sem precisar fazer contas complexas.

Fundos DI. Fundos de investimento que seguem o CDI são chamados de "fundos DI" ou "fundos referenciados DI". Eles buscam entregar rendimento próximo ao CDI, descontadas as taxas de administração.

#A TR: a taxa esquecida

TR significa Taxa Referencial. Foi criada nos anos 90 como parte do Plano Real e hoje tem papel menor, mas ainda afeta algumas áreas importantes.

Onde a TR aparece:

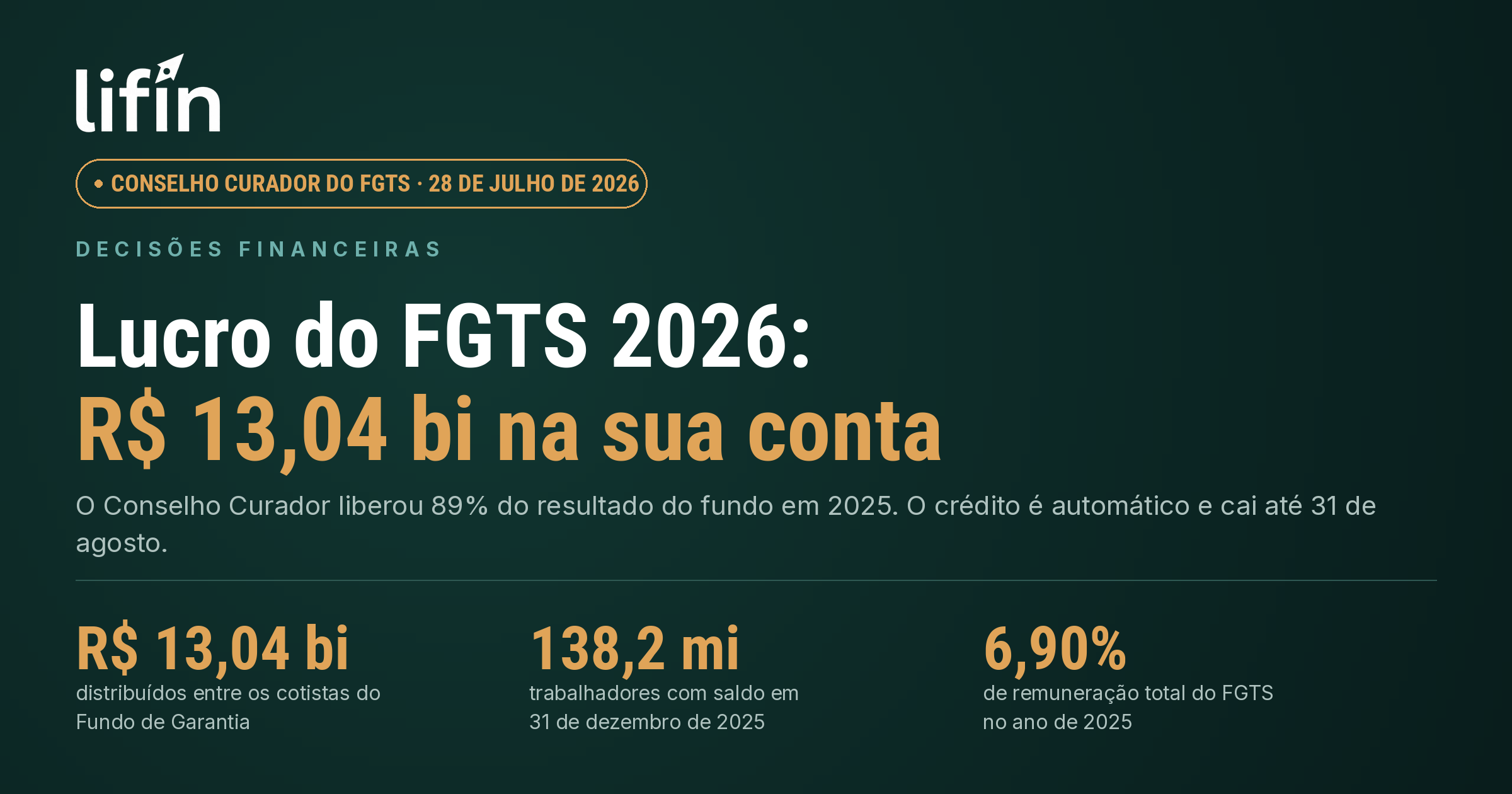

FGTS. O Fundo de Garantia rende TR + 3% ao ano. Como a TR frequentemente fica próxima de zero, o FGTS rende basicamente 3% ao ano — bem abaixo da inflação na maioria dos períodos.

Financiamentos imobiliários antigos. Muitos contratos de financiamento usam TR + taxa fixa. Quando a TR sobe, as parcelas aumentam.

Caderneta de poupança. A poupança rende TR + 0,5% ao mês quando a Selic está acima de 8,5%. Quando a Selic está abaixo, rende 70% da Selic.

A TR é calculada com base nas taxas de CDBs prefixados, mas a fórmula é complexa e pouco transparente. Na prática, ela oscila entre zero e valores baixos.

#Como esses indicadores se conectam

Os indicadores não existem isoladamente. Eles formam um sistema interconectado:

- O Banco Central define a Selic com base nas expectativas de inflação (IPCA).

- O CDI segue a Selic quase automaticamente, já que ambos refletem o custo do dinheiro no curto prazo.

- Investimentos de renda fixa são precificados com base no CDI e na Selic.

- A inflação (IPCA) é influenciada pela Selic — juros altos tendem a reduzir a inflação, e vice-versa.

- A TR é derivada de outras taxas e afeta produtos específicos como FGTS e alguns financiamentos.

Entender essas conexões ajuda a antecipar movimentos. Se o Banco Central sinaliza que vai aumentar a Selic, você sabe que:

- Renda fixa vai render mais

- Financiamentos vão ficar mais caros

- A bolsa pode cair no curto prazo

- A inflação tende a desacelerar

#Aplicações práticas no seu dia a dia

Agora que você entende os indicadores, como usar esse conhecimento?

Ao investir em renda fixa: Compare sempre o retorno oferecido com o CDI. Um CDB de 100% do CDI é apenas "normal". Busque 110%, 115% ou mais, especialmente em bancos menores (que pagam mais para atrair recursos).

Ao avaliar investimentos: Calcule o retorno real, descontando a inflação. Um investimento que rendeu 10% parece bom, mas se a inflação foi 7%, o ganho real foi de apenas 3%.

Ao fazer financiamentos: Preste atenção se a taxa é prefixada ou pós-fixada. Taxas prefixadas dão previsibilidade. Taxas atreladas à TR ou outros índices podem variar ao longo do contrato.

Ao negociar salário: Lembre-se de que um aumento abaixo da inflação é, na prática, uma redução. Se o IPCA foi 5% e você recebeu 3% de aumento, seu poder de compra caiu.

Ao planejar o longo prazo: Use o Tesouro IPCA+ para metas de longo prazo. Ele garante ganho real independentemente do que acontecer com a inflação.

#Onde acompanhar os indicadores

Você não precisa virar economista, mas vale acompanhar os principais indicadores periodicamente:

Selic: Divulgada pelo Banco Central após cada reunião do Copom (8 vezes por ano). Disponível em bcb.gov.br.

IPCA: Divulgado mensalmente pelo IBGE, geralmente na segunda semana do mês seguinte. Disponível em ibge.gov.br.

CDI: Atualizado diariamente. Disponível em sites como B3, Banco Central, ou qualquer portal financeiro.

TR: Divulgada diariamente pelo Banco Central. Disponível em bcb.gov.br.

Muitos aplicativos de finanças pessoais, incluindo o lifin, mostram esses indicadores automaticamente, facilitando o acompanhamento.

#O contexto atual (2026)

No momento em que este artigo é escrito, estamos em um ambiente de juros elevados:

- Selic: Acima de 12% ao ano

- IPCA: Entre 4% e 6% ao ano

- CDI: Acompanhando a Selic

Isso significa que:

- Renda fixa está atrativa, pagando retornos reais significativos

- Financiamentos estão caros — pense duas vezes antes de se endividar

- A bolsa enfrenta competição da renda fixa

- É um bom momento para poupar e investir conservadoramente

Mas lembre-se: o cenário muda. Os indicadores de hoje não serão os mesmos daqui a dois anos. O importante é entender a lógica por trás deles para se adaptar a qualquer contexto.

#Conclusão

Selic, IPCA, CDI e TR não são abstrações distantes. São forças que afetam diretamente quanto seu dinheiro rende, quanto você paga de juros, e quanto seu salário realmente vale.

Entender esses indicadores não exige formação em economia. Exige apenas curiosidade e disposição para conectar os números às suas decisões financeiras.

E essa conexão faz diferença. Quem entende o ambiente econômico toma decisões melhores — sobre investimentos, sobre dívidas, sobre o momento de comprar ou esperar. É uma vantagem silenciosa, mas poderosa.